全球车企受困霍尔木兹海峡

出品 | 搜狐汽车·汽车咖啡馆

编辑 | 张黛眉

截至2026年3月9日,美国和以色列针对伊朗的军事行动引发的地区战争已进入第二周。

据财联社报道,自局势升级以来,霍尔木兹海峡已连续第七天接近停滞,3月8日没有一艘油轮或天然气船穿过海峡。

连锁反应已经直接砸向车企。莲花集团CEO冯擎峰近日表示,受地缘因素影响,莲花汽车已暂缓向中东出口;丰田已通知供应商下调3月至4月面向中东市场的生产计划,累计减产接近4万辆;彭博社则披露,马鲁蒂铃木、塔塔汽车、现代印度和大众印度已推迟发往中东和北非的整车、零部件和两轮车发运,以规避飙升的战争险和紧急附加费。

霍尔木兹海峡的震动,如同蝴蝶一次次煽动翅膀,拉扯着全球汽车行业的每一根神经。

01 加价也不一定能运出去

油价,是蝴蝶第一次煽动翅膀。霍尔木兹海峡作为“世界油阀”,每天约有2000万桶原油经过这里运往世界各地,约占全球石油运输总量的五分之一。

美联社3月9日报道显示,受到中东局势影响,布伦特和WTI原油价格一度双双升破115美元/桶,盘中高位接近120美元/桶,创下2022年8月以来新高。

油价对汽车行业的传导有两层,最直接的便是航运成本的上升。

全球最大的集装箱航运公司马士基3月1日宣布暂停霍尔木兹海峡通行,并将部分服务改道好望角;全球以运输能力计最大的航运公司——地中海航运公司则对发往阿拉伯湾的在途货物宣布“航程终止”,每箱加收800美元偏航附加费,且卸货、仓储等费用由货主承担。

更重要的是,汽车运输受时间影响尤为明显。滚装运输和物流巨头华伦威尔森公开表示,船舶绕行好望角通常会增加10至14天航时。对普通工业品而言,这可能意味着交付延迟;但对汽车行业而言,额外的10多天往往意味着在途库存增加、经销商提车周期延长、售后件补货变慢,以及资金回笼节奏被迫后移。过去几年,全球主要车企都在压缩库存、追求更快周转,这场冲突则迫使行业重新为不确定性付费。

而且,船舶绕行还意味着,时间更长的同时,运输价格也被进一步抬高。Gerudo Logistics数据显示,亚洲到欧洲绕行好望角的替代航线的船只往返全程将面临额外100万美元的燃料费用增长。

除此之外,从中长期看,石油价格上涨还会通过产业链和市场需求缓慢渗透到企业成本和销量中。生产层面,汽车生产依赖大量石油衍生品,油价一旦在高位停留,将直接导致汽车制造成本上升;市场需求层面,高油价会压低高油耗车型的吸引力,尤其是皮卡、大排量SUV和商用车,在价格敏感市场更容易受冲击。

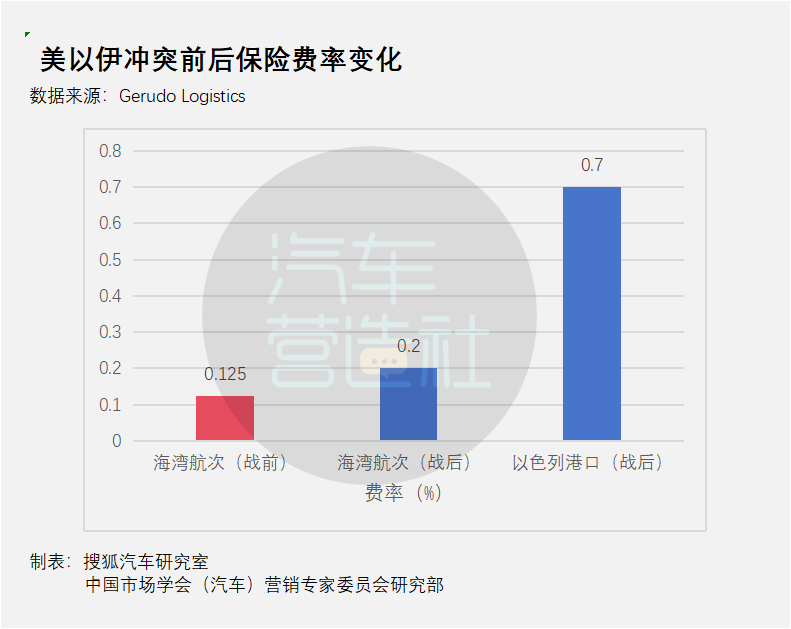

地缘风险增加带来的保险费暴涨甚至取消,是蝴蝶第二次煽动翅膀。德国集装箱航运公司赫伯罗特宣布,对上湾区、阿拉伯湾和波斯湾航线征收每标准箱1500美元的战争风险附加费;日本的集装箱航运公司海洋网联船务3月6日宣布,对波斯湾国家进出口集装箱没箱加收2400美元(40/45尺干箱)。公开行业数据显示,自冲突升级以来,海运保险公司的保险费率几乎一夜之间翻倍——海运保险公司现在对进入海湾的航程收取船舶价值的0.2%,而以色列攻击伊朗前仅0.125%;以色列港口的战争风险保险则上涨三倍至0.7%。

比“贵了多少”更关键的是“还能不能顺利运输”。3月以来,国际保赔协会集团旗下的西英保赔协会、伦敦保赔协会、Skuld保赔协会和嘉德保赔协会相继发布战争险取消通知,原有保障被排除或转入buy-back机制(即额外支付高额保费可以承保),它们几乎为全球约90%的远洋船舶提供了第三方责任保险 。

联合海事中心(JMIC)的最新风险提示指出,保险可用性现在可能已经成为能否通航的主要限制因素,而不是正式的航线关闭。对汽车企业来说,这会带来比运价上涨更深的经营影响:一方面,滚装船和集装箱船的接载意愿下降,会迫使企业推迟发运、拉长库存周期;另一方面,经销商补库、售后件补货和区域分拨都会因为改港、等待和二次转运而失去时效优势。

成功到港并非意味着万事大吉,港口滞留的不确定性是蝴蝶的第三次振翅,也成为了笼罩在车企成本上空的阴霾。它不是“所有企业必然发生”的统一成本,却是最容易在局部放大的风险。

尽管目前杰贝阿里港口目前已恢复正常运营,但谁也不能保证它可以一直持续正常运营下去。这个坐落于迪拜的全球最繁忙的港口,曾在3月1日短暂宣布暂停运营。据杰贝阿里官网公开信息显示,滞留港口的40尺干箱第1-5天免费,从第6天起加收滞留费400迪拉姆(约合750人民币)一天;40尺干箱能够承载的汽车数量约为2-3辆,也就是说,光是在港口停着不动,每辆车每天就要增加250-375人民币的成本。

另一方面,地中海航运公司已经明确,在途阿拉伯湾货物可能被改卸到“下一个安全港”,并由货主承担相关卸货、仓储和后续安排费用。这说明港口风险不一定表现为整座港口停运,更可能表现为货物被改港、等待、二次转运,进而把原本可控的航运成本变成难以预估的滞留成本。

如同层层倒下的多米诺骨牌一般的局势,对全球车企的影响而言,可谓举足轻重,尤其是对中东市场依赖较高、依赖跨区域零部件流转、薄利多销的车企,承压更为明显。

按伯恩斯坦估算,中东汽车市场年销量约300万辆,其中伊朗约占38%;在中东市场整体区域份额上,丰田约占17%、现代约占10%、奇瑞约占5%。市场越集中、对中东渠道依赖越深的企业,越容易在这一轮冲击中先暴露出减产、停发运和补库放缓的问题。

市场份额占有率最高的丰田是这次冲突中最首当其冲的车企。据估计,丰田每月向中东出口约3万辆汽车,美伊冲突发生之后,丰田迅速进行产能缩减——3月减产2万辆汽车,4月再减产1.8万辆。更为致命的是,由于日本是一个资源匮乏的岛国,汽车行业对中东石化依存度高达67%,且日本一直以来强调准时制生产和精益库存管理,几乎没有库存储备。此前有报道转引称日本汽车工业协会内部数据显示,丰田、本田等车企的石化原料库存仅能维持45天正常生产。

对依赖印度出口基地的品牌,战争险和紧急附加费已迫使发运延后。彭博社3月5日报道称,马鲁蒂铃木、塔塔汽车、现代印度和大众印度均已推迟对中东和北非的发运;其中两名高管称,航运公司新增的紧急附加费最高可达每个集装箱2000美元,若不能尽快恢复,企业最多只能承受约两到三周。这类企业利润本就建立在快周转和规模装运上,物流和保险费用一抬升,单车毛利就会被迅速侵蚀。

其他以中东为重要市场的车企,虽然还没有明确宣布减产或暂停发运,但预计也将受到显著冲击。Stellantis集团2025年依靠在中东和非洲市场的强劲表现,实现营收97.1亿欧元,调整后营业利润13.6亿欧元,利润率14%,帮助其抵消了全球范围内的大部分亏损,是为数不多的盈利市场,若冲突拖长,Stellantis的销量、收入和利润都会受压;日产对印度出口中近40%,约3.18亿美元是面向中东相关市场的,所以如果冲突持续,日产也“岌岌可危”。

02 中国车企面临双重夹击

如果说这场战争对全球车企都是成本冲击,那么对中国车企,它更像一次“双重夹击”。

官方数据显示,2025年1至7月,中国超过40%的原油进口来自阿拉伯国家联盟成员国。与此同时,中东也是中国汽车出口的关键增量市场。乘联分会的数据显示,中东市场是中国汽车出口的第二大地区市场,2025年占中国汽车出口份额的17%,约140万辆。

也就是说,对很多全球车企而言,霍尔木兹海峡局势升级带来的首先是成本和运输的问题;但对中国车企而言,它同时还是能源输入和出口市场的问题。中东局势变化不仅可能推高生产和物流成本,也可能扰动正在快速扩张的市场销售网络。

这一点,在杰贝阿里港表现得尤为明显。迪拜环球港务集团数据显示,2024年迪拜共处理130万辆汽车,其中杰贝阿里港接近96万辆,中国是第一大来源国,贡献近25%的汽车吞吐量。到了2025年上半年,杰贝阿里滚装车吞吐量已达54.5万辆,同比增长28%。这意味着,杰贝阿里不是中国汽车出口中的一个普通节点,而是越来越重要的中转和分销中心。

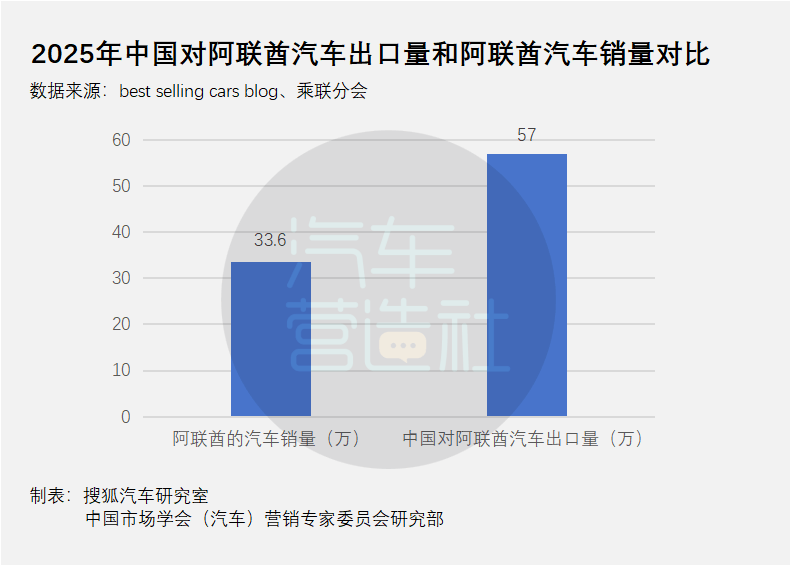

中国车企对中东市场的依赖已经不只是“卖得不错”,而是逐渐形成了渠道、库存和售后网络。中东市场过去几年之所以被中国品牌看重,一方面是因为需求增长快,另一方面也是因为其辐射非洲和中亚的转运能力强。数据显示,2025年阿联酋的汽车销量仅为33.6万辆,但中国对阿联酋汽车出口达57万辆,这说明迪拜还扮演着中东汽车贸易枢纽的地位——大量车辆经迪拜杰贝阿里港中转至其他周边市场。

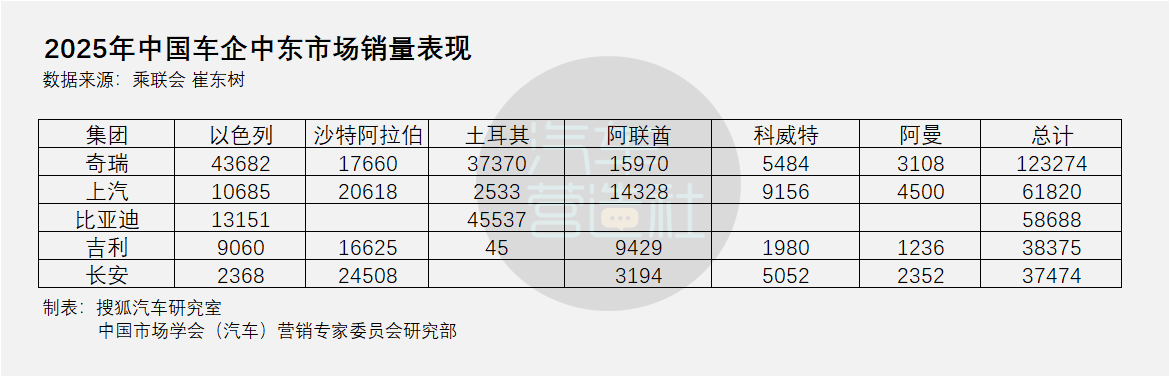

中国车企中,奇瑞、上汽、比亚迪分列中东市场销量前三。奇瑞汽车是中东市场中占比份额最大的中国车企,其“经济型”的主要出口模式也导致它受到的波及最为明显。奇瑞在伊朗主要是与当地企业合作进行CKD组装,有报告称,目前奇瑞在伊朗仅维持少量零部件供应和售后服务,但面临回款停滞和库存告急风险;而上汽主要采用迪拜杰贝阿里港作为中转仓模式,虽然没有公布具体信息,但物流势必受到一定影响。货运代理公司Freightos的公开报价显示,当前上海到迪拜40尺干箱运价大致4000美元左右,而2025年5月仅为2600美元左右,涨幅几乎翻了一倍。运输成本的直线抬升,对习惯了以规模换利润的企业而言并不轻松。

但中国车企与其他出口大国相比,也有一项相对特殊的缓冲能力:产品结构。中国汽车工业协会数据显示,2025年中国汽车销量达到3440万辆,其中新能源汽车销量1649万辆。国际能源署发布的《全球电动汽车展望2025》报告则指出,2024年中国销售的电动车中,约三分之二价格已低于同级燃油车。

这意味着,如果战争导致高油价持续,中国车企虽然在物流端承压,却可能在产品竞争力上获得部分对冲。高油价会压制燃油车需求,却会强化插混、增程和纯电车型的使用成本优势。对于在新能源、插混和增程上布局更深的中国品牌而言,尽管短期内利润会被明显压缩,但从长远来看,反而更有竞争优势。

全国乘用车市场信息联席会秘书长崔东树认为:“风浪越大鱼越贵”。长期来看,中东的局势会倒逼车企尽快改良供应链,从单纯的“整车出口”转变为“区域制造”,从根源上规避海峡物流风险,最终让中国车企在中东的布局更抗风险、更贴近市场,整体竞争力进一步加固。

归根结底,中东战火对全球汽车业的意义,不只是“油价涨了”或“运费贵了”,而是它正在迫使车企重新计算全球化的真实成本。过去几年里,稳定航线、可预期油价和高周转库存曾被视为常态;如今,这些前提正在同时松动。对全球车企而言,这是一次共同承压;对中国车企而言,这更像是一次同时打到成本端和市场端的压力测试。

声明: 本文观点仅代表作者本人,不代表本平台立场。